Colegio de Contadores Públicos de San Martín

Escrito por: CPC. Renán Bernales Vásquez

Impacto del incremento de la Unidad Impositiva Tributaria 2024

La UIT, es una referencia para calcular impuestos, multas y otros aspectos tributarios, laborales y judiciales, es una herramienta fundamental en la estructura fiscal del país. Sin embargo, su incremento plantea desafíos y oportunidades que deben ser analizados cuidadosamente.

El incremento de la Unidad Impositiva Tributaria (UIT) para el año 2024, aprobado por el Ministerio de Economía y Finanzas mediante Decreto Supremo N° 309-2023-EF, es un tema que genera diversos impactos en la economía y en la vida de los peruanos. El valor de la UIT se estableció en S/ 5,150.00, reflejando un aumento del 4% con respecto al año anterior.

Uno de los principales motivos detrás del aumento de la UIT es la inflación, que ha sido reportada por el Instituto Nacional de Estadística e Informática (INEI) en un 3.24% acumulado hasta diciembre de 2023. Este incremento, aunque necesario para mantener el equilibrio económico, puede tener repercusiones negativas para los usuarios de servicios públicos, empresas y emprendedores.

El aumento de la UIT afecta directamente a los costos de trámites administrativos, procesos judiciales y multas administrativas, los cuales se calculan en función de este valor de referencia. Esto puede generar una carga adicional para los contribuyentes y, en algunos casos, reducir la recaudación tributaria del gobierno, limitando su capacidad para financiar obras públicas y estimular la economía.

No obstante, el incremento de la UIT también tiene aspectos positivos, especialmente para las personas naturales que generan renta de cuarta y quinta categoría, quienes pagarán menos impuestos gracias a deducciones y tramos impositivos actualizados. Además, las micro y pequeñas empresas (MYPES) se ven beneficiadas con un aumento en los límites de ventas para su clasificación y reducciones en el impuesto a la renta.

En el ámbito municipal, el incremento de la UIT afecta el impuesto predial, el impuesto de alcabala y otras tasas municipales, tanto en términos de reducción como de aumento en los montos a pagar. Asimismo, las sanciones por infracciones tributarias y laborales también se ajustan de acuerdo con la UIT, lo que puede impactar significativamente en la economía de las empresas y los consumidores.

¿Qué es la Unidad Impositiva Tributaria o UIT?

Es un valor referencial que sirve para calcular tributos, multas, y sirve como parámetro para otros temas tributarios (deducciones, límites de afectación), laborales y judiciales (Tasas administrativas). El valor de la UIT es determinado mediante Decreto Supremo por el Ministerio de Economía y Finanzas, considerando los supuestos macroeconómicos. La determinación de este valor se hace conforme con la Norma XV del Título Preliminar del Código Tributario.

¿Por qué se incrementa la UIT?

El incremento de la UIT se da por varios elementos macroeconómicos, pero principalmente por la inflación, según el Instituto Nacional de Estadística e Informática (INEI) ha publicado el porcentaje de inflación anual acumulada a diciembre de 2023, siendo este de 3,24%. El valor de la Unidad Impositiva Tributaria (UIT) del año 2024 se incrementó en 4% en relación a la UIT del año 2023.

¿Cuál es la desventaja del incremento de la UIT?

El incremento de la UIT generalmente afecta a los usuarios de servicios públicos, empresas y emprendedores por el aumento del valor del monto de los derechos de trámites administrativos y costos de procesos judiciales, las multas administrativas y tributarias y otros trámites que se efectúan ante las entidades públicas, al ser estas calculadas con el valor de la UIT. Entre ellos los derechos administrativos establecidos en los Texto Único de Procedimientos Administrativos – TUPA, las multas que impone INDECOPI, SUNAT, SUNAFIL, los mismos que se calculan tomando en cuenta el valor de la UIT.

El lado “negativo” también con el aumento de la UIT genera la reducción de la recaudación tributaria, por lo cual el gobierno tendrá menos recursos para poder hacer obras y reactivar la economía.

¿Cuál es el impacto de las UIT en las rentas de cuarta y quinta categoría?

El incremento de la UIT favorece a las personas naturales que generan renta de cuarta y quinta categoría (los que emiten recibos por honorarios y los que están en planilla), porque pagarán menos impuestos que el año pasado, debido a la deducción fija de 7 UIT (S/ 36,050.00) anual que se aplica a los ingresos brutos, las referidas deducciones legales no requieren sustento ni acreditación.

Adicionalmente a dichas deducciones de las 7 UITs, para la determinación del impuesto a la renta del 2024 se podrá deducir como gastos hasta 3 UIT (S/ 15,450) por los siguientes conceptos:

- Arrendamiento y/o subarrendamiento destinado para vivienda o vivienda y actividades empresariales conjuntamente (30%).

- Honorarios de médicos y odontólogos por servicios prestados en el país (30%)

- Honorarios por servicios prestados vinculados a toda profesión, arte, ciencia u oficio, excepto las señaladas en el inciso b) del artículo 33° de la Ley del Impuesto a la Renta (30%).

- Aportaciones a ESSALUD a favor de trabajadores del hogar (100%).

- Los importes pagados por alojamiento en hoteles y consumos en restaurantes (15%)

Asimismo, se incrementa la base imponible para aplicar la tasa progresiva del impuesto de cuarta y quinta categoría para calcular el impuesto anual, la misma que reduce la recaudación por parte del Estado. Para el caso de las personas naturales que se encuentran en planillas con el mismo sueldo del año 2023, por ejemplo, la suma de S/ 2,575.00 tenían un impuesto anual de quinta categoría por pagar de S/ 112.00, manteniendo el mismo sueldo en el año 2024 ya no tendría la retención de dicho impuesto.

A continuación, se muestra los tramos que se aplican para calcular impuesto de cuarta y quinta categoría, donde se tiene cuenta la UIT.

¿Cuál es el impacto en la Tributación Municipal?

Impuesto predial

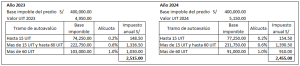

Con el incremento de la UIT también favorece a los contribuyentes del impuesto predial reduciendo en un 4% del monto del impuesto a pagar en el año 2024 en relación al año anterior, siempre y cuando mantiene la base imponible del impuesto predial, debido a que, el impuesto predial se calcula aplicando a la base imponible, es decir el valor total de los predios de un contribuyente, una escala progresiva acumulativa (artículo 13 TUO Ley de Tributación Municipal), como se muestra en el siguiente cuadro.

Cuadro 1. Cálculo del impuesto predial comparativo entre los años 2023 y 2024

También el incremento de la UIT favorece a los pensionistas y adultos mayores de 60 años de edad en el pago del impuesto predial. El artículo 19 del TUO de la Ley de Tributación Municipal, indica que, deducirán de la base imponible del Impuesto Predial, un monto equivalente a 50 UIT (S/ 257,500.00)

El incremento de la UIT también trae desventajas para el contribuyente del impuesto predial, ya que aumenta en 4% el monto mínimo a pagar de S/ 29.70 a S/ 30.90, según el último párrafo del artículo 13 del TUO de la Ley de Tributación Municipal, que indica que las Municipalidades están facultadas para establecer un monto mínimo a pagar por concepto del impuesto equivalente a 0.6% de la UIT vigente al 1 de enero del año al que corresponde el impuesto.

También la cuarta Disposición Final del TUO, indica que la emisión de recibos de pago y su distribución a domicilio por parte de las municipalidades no debe ser mayor al 0.4% de la UIT vigente al 1 de enero de cada ejercicio, que vendría a ser S/ 20.60, incrementándose en 4% en relación al año anterior.

Impuesto de alcabala

El Impuesto de Alcabala grava las transferencias de bienes inmuebles urbanos o rústicos a título oneroso o gratuito con una tasa del 3%. El artículo 25 del TUO de la Ley de Tributación Municipal

establece que el tramo de las primeras 10 UIT (S/ 51,500.00) del valor del inmueble transferido no está afecto al Impuesto de Alcabala. Esto beneficia al comprador con S/ 2,000.00 si la intención de compra viene desde el año 2023, lo que representa un ahorro del 4% si la operación se realiza en el 2024.

Impuesto al patrimonio vehicular

El Impuesto al Patrimonio Vehicular grava la propiedad de vehículos con menos de tres años de antigüedad, con una tasa del 1% sobre su valor. El monto mínimo a pagar no será inferior al 1.5% de la UIT. Para el 2024, el pago mínimo aumenta en un 4%, pasando de S/ 74.25 a S/ 77.25, lo que representa una desventaja para el propietario del vehículo.

Otros tributos, las tasas municipales

En relación a otros impuestos municipales, también se produce un incremento del 4% en las tasas por servicios administrativos o derechos, de acuerdo con el Artículo 70 del Texto Único Ordenado de la Ley de Tributación Municipal. La licencia de apertura de establecimiento no debe exceder el valor de 1 Unidad Impositiva Tributaria (UIT). Sin embargo, para los contribuyentes sujetos al régimen del RUS, la tasa por la licencia de apertura de establecimiento no puede superar el 10% de la UIT, según lo establecido en el Artículo 73 de la misma norma.

Infracciones al Reglamento Nacional de Tránsito

Una Infracción de Tránsito o «papeleta», es la denuncia que suscribe el efectivo de la Policía Nacional asignado al control del tránsito, por toda acción u omisión que contravenga al Reglamento Nacional de Tránsito y/u Ordenanzas Municipales que regulan el transporte y la seguridad vial en la Provincia de su jurisdicción.

Las sanciones se imponen de acuerdo a los siguientes porcentajes: Infracciones Muy Graves (M): la multa equivale al 100%, 50%, 24% o 12% de la UIT., Graves (G) 8% de la UIT y Leves (L) al 4% de la UIT.

Impacto para las MYPES

El aumento en el valor de la UIT favorece a los contribuyentes considerados como Micro y Pequeñas empresas (MYPES), incrementa el límite de ventas para que los negocios puedan considerarse como tales. Si tenemos en cuenta que el tope de ventas para ser considerado microempresa es de 150 UIT, este valor sube de S/ 742,500 a S/ 772,500 y para las pequeñas empresas el tope máximo de ingresos de 1,700 UIT, es decir de S/ 8′415,000 sube a S/ 8´755,000. Esto implica que más negocios pueden ser considerados como MYPES.

En cuanto al Régimen MYPE Tributario, la tasa de Impuesto a la Renta es de 10% para las primeras 15 UIT de la base imponible y 29.5% por encima de este monto. Con el incremento, las empresas que se encuentran en este régimen ahorrarán unos S/ 300.00 de impuestos anuales en base al primer tramo.

Infracciones y sanciones contribuyentes de la Sunat

Durante el desarrollo de tus actividades empresariales, ya sea como persona natural con negocio o como empresa, si no cumples con alguna de tus obligaciones tributarias debido a una acción u omisión, podrías enfrentar una infracción tributaria que puede ser sancionada por la SUNAT. Estas sanciones se establecen en función del valor de la UIT, de acuerdo con el régimen tributario correspondiente.

En ningún caso las multas pueden ser menores al 5% de la UIT, lo que implica un aumento del 4% en la multa mínima para el año 2024 en comparación con el año 2023. Esto significa que la multa mínima pasa de S/ 247.50 a S/ 257.50

Multas SUNAFIL (Ley General de Inspección del Trabajo)

La Superintendencia Nacional de Fiscalización Laboral (SUNAFIL) tiene la autoridad para imponer multas y sanciones en caso de incumplimiento de las normas laborales. Estas multas y sanciones varían según la gravedad de la infracción.

Las sanciones por infringir las normas legales relacionadas con las relaciones laborales, la seguridad y salud en el trabajo y la seguridad social se determinan considerando los siguientes criterios generales: a) La gravedad de la falta cometida. b) El número de trabajadores afectados. c) El tipo de empresa. En el caso de las microempresas, las multas administrativas van desde 0.045 UIT (S/ 231.75) para infracciones leves hasta 7.65 UIT (S/ 3,502.00) para infracciones muy graves. Para las pequeñas empresas, las multas van desde 0.09 UIT (S/ 463.50) para infracciones leves hasta 7.65 UIT (S/ 39,397.50) para infracciones muy graves. En el caso de las empresas que no son MYPE, las multas oscilan entre 0.26 UIT (S/ 1,339.00) para infracciones leves hasta 52.53 UIT (S/ 270,529.50) para infracciones muy graves.

En situaciones donde se contrate a menores de edad sin autorización de la Autoridad Administrativa de Trabajo, se realicen trabajos forzosos o se involucre en trata o captación de personas con ese propósito, las multas se establecen de la siguiente manera: 50 UIT para las microempresas registradas como tales en el REMYPE, 100 UIT para las pequeñas empresas y 200 UIT en los demás casos.

Además, en el caso de infracciones relacionadas con el incumplimiento de las normas del régimen especial de los trabajadores del hogar y las infracciones a la labor inspectiva, las multas varían desde 0.05 UIT (S/ 257.50) por infracciones leves hasta 4.5 UIT (S/ 23,175.00) por infracciones muy graves

Código de Protección y Defensa del Consumidor, LEY Nº 29571 – INDECOPI

La conducta de un proveedor que infringe las disposiciones del Código de Protección y Defensa del Consumidor, ya sea al violar los derechos reconocidos a los consumidores o al incumplir las obligaciones impuestas a los proveedores, constituye una infracción administrativa. Las multas por estas infracciones pueden llegar hasta 450 UIT y se clasifican de la siguiente manera: a) Infracciones leves, que pueden resultar en una amonestación o en una multa de hasta 50 UIT. b) Infracciones graves, que pueden acarrear una multa de hasta 150 UIT. c) Infracciones muy graves, que pueden dar lugar a una multa de hasta 450 UIT.

Contrataciones del Estado

El incremento de la Unidad Impositiva Tributaria (UIT) también tiene un impacto en las contrataciones con el Estado, ya que aumenta en un 4% el límite de monto para las adquisiciones directas. Si una adquisición tiene un valor igual o inferior a 8 UIT (S/ 41,200.00), queda exenta de las regulaciones de contratación. Esto permite a las entidades públicas realizar adquisiciones directas por un monto mayor de S/ 1,600.00 en el año 2024 en comparación con el año 2023, sin la necesidad de seguir los procedimientos establecidos por la normativa de contratación.

“En conclusión, el incremento de la Unidad Impositiva Tributaria (UIT) en 2024 presenta tanto ventajas como desafíos tanto para los contribuyentes como para el gobierno. Por un lado, beneficia a las personas naturales que reciben ingresos de cuarta y quinta categoría, así como a los propietarios de bienes inmuebles, al reducir su carga impositiva. Sin embargo, por otro lado, plantea dificultades para los usuarios de servicios públicos, empresas y emprendedores, al aumentar los costos relacionados con trámites administrativos y procesos judiciales. Además, puede resultar en una disminución de la recaudación tributaria, lo que limita los recursos disponibles para el gobierno. En definitiva, el aumento de la UIT en 2024 tiene implicaciones significativas en el ámbito tributario y financiero, y es fundamental que los contribuyentes estén informados sobre los efectos que esto conlleva”.